19年年化收益超12%,“双十”名将诺安基金杨谷持仓披露:仓位逐渐回升,新进CXO,增持聚光、九号公司

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:六里投资报

今年4月19日,诺安基金的一则公告显示,杨谷将不再担任诺安基金副总经理一职,原因为“专注于投资工作”。

这是包括南方、万家、易方达等多家基金公司出现高管卸任回归基金经理本职岗位的又一案例,“鱼与熊掌不可兼得”的趋势似乎愈发明显。

早在2007年,在公募基金行业尚未广泛流行绩优则仕的年代,杨谷便已成为诺安基金的副总经理。

从2007年到2025年,杨谷高管与基金经理的双重身份保持了18年。

作为管理基金近20年的老将,杨谷管理的诺安先锋,从2006年2月任职起至今,约19年共取得812.99%的任职回报,年化回报为12.22%。

可以说,这是一位难得的“双十”基金经理。

今年以来,截至4月23日,杨谷管理的4只基金均取得了正回报,诺安先锋收获了4.15%的正收益。

数据:Choice,截至4月23日,下同。

杨谷的组合,专注投向那些他认为实际能力被明显低估的上市公司。

这些标的,往往处于产业链的瓶颈位置,在行业产能持续出清的背景下,这些公司反而新增了先进产能;

一旦下游需求出现新生长点,它们容易表现出显著的业绩弹性。

正值基金一季报披露,和六里投资报(liulishidian)一起来看这位老将在今年一季度有着怎样的调仓动作。

1、卸任诺安优势行业

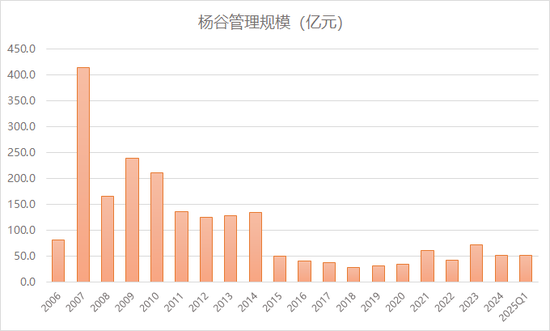

在管基金总规模为51.73亿元

今年3月,杨谷卸任诺安优势行业基金经理一职。

杨谷在这只基金上的管理时间不长,仅1年半左右的时间,取得了5.15%的正收益。

卸任后,这只仅有0.33亿元规模的小基金被交由吴博俊、邓心怡共同管理。

由于规模不大,这只基金的卸任对杨谷管理规模的影响也微乎其微。

截至一季度末,杨谷的管理规模为51.73亿元,较上年末略增0.42亿元。

诺安先锋在一季度虽有1.20亿份的净赎回,但基金净值在一季度上涨7.79%,基金规模变化不大,仍有39.06亿元。

2、仓位逐渐回升

重回85%附近

总体来讲,杨谷的投资风格侧重于自下而上寻找成长股。

但在仓位上,拉长时间来看,也会有一些大的择时操作。

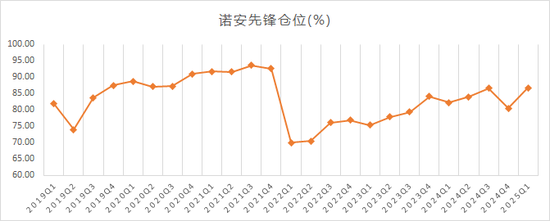

结合过往来看,诺安先锋仓位更高时曾达到过90%以上,主要出现在2021年。

2022年一季度,诺安先锋仓位骤降,从92.67%调降至69.96%;

其后,基金经理慢慢地逐渐增加仓位。

一定程度上,仓位的回升喻示着基金经理对手中标的看好,也是市场水温的直接体现。

截至一季度末,诺安先锋权益仓位为86.69%,较上年末上升6.21个百分点。

杨谷管理的另外三只基金,诺安精选回报、诺安优选回报和诺安进取回报的仓位同样在85%上下。

3、增持CXO:

新进、泰格、

从具体持仓来看,由于侧重自下而上寻找具有成长性的个股,杨谷在行业上是相对均衡的。

体现在一季报的持仓上,杨谷管理的4只基金共计有15只前十大重仓股,分散在8个行业中;

拿得最重的基础化工,占比为8.40%,主要是、、;

其次是机械设备,占比6.38%,个股主要是和;

之后,有色金属、医药、电力设备、汽车、环保占比均在5%以上。

其中,医药是杨谷在一季度加仓最为明确的方向。

15只前十大重仓股中,有4只是在一季度最新买入,分别是:

昭衍新药、、、药康生物。

这之中除了新强联,其他3只均为医药股,并且均为CXO相关。

而CXO对于杨谷的持仓来说算得上是新面孔;

此前在2024年中报时,杨谷持有的医药股包括、爱迪药业、等,之后在下半年即予以清仓;

到2024年末时,杨谷几乎没有保留任何医药股的有效持仓。

到一季度,医药的5%权重都在新买进的CXO上面。

4、增持

除医药外,杨谷明显增持的还有聚光科技和九号公司:

聚光科技方面,诺安先锋在原有基础上增持78.05%,诺安精选回报增持52.32%,诺安优选回报增持30.89%,诺安进取回报增持58.06%;

九号公司上,诺安先锋增持了16.91%,诺安精选回报增持12.28%,诺安优选回报增持36.92%,诺安进取回报增持49.04%。

先从聚光科技来说,这家国内高端分析仪器的龙头公司,其实是杨谷持仓中的熟面孔,但每次持有时间都不算长。

最早在2015年,杨谷就曾持有这支个股,拿到2017年进行清仓;

在2017年年报、2019年中报时也曾短暂持有,但都买得不重。

直到今年一季度,这只个股被直接买进重仓,并且是四只基金均重仓持有。

从这家公司来看,2024年上半年,聚光科技实现扭亏为盈,净利润在2024年实现同比164%的高增;

而在股价方面,聚光科技在年初以来涨幅颇为显著,有55.36%的涨幅。

另一只增持的个股,九号公司,在年初以来也有22.91%的涨幅。

这家公司是2024年一季度时进入杨谷的组合,

从2024年2月开始,这家公司的股价稳步上行,一路从22.70元/股涨到今年3月时68.32元/股,相当于翻了两倍。

而杨谷在九号公司上拿得不算轻,收获不低。

5、减持、

从减持的角度来说,在一季度退出杨谷前十大的公司,主要是赛轮轮胎。

这只个股在2024年末时是杨谷四只基金共同的前十大重仓,但到了今年一季度,四只基金均将这只个股调出了前十大。

赛轮轮胎的股价,长期以来可以说是震荡上行的走势,期间的波动幅度不小,杨谷在其中也有一定的波段操作。

比如在2022年上半年,杨谷大幅降低仓位水平时,就也卖掉了不少赛轮轮胎;

之后,2023年四季度,又对其进行了大笔加仓,直接加到了组合的之一大重仓股;

在赛轮轮胎2024年一、二季度迅速上涨后,杨谷又在二季度减持了大概869万股。

值得一提的是,赛轮轮胎在4月初出现大跌,尤其是美国关税政策宣布后,由于公司业务中北美市场营收占比较高,股价显著回落。

可以说,杨谷的这一波减持逃掉了一定的跌幅。

另一只被明确减持的个股,是纳思达。

2024年末,纳思达是杨谷4只基金共同的前十大重仓,并且是诺安先锋的之一大重仓股。

但到一季度,诺安精选回报等3只基金的前十大中已不见其踪影,诺安先锋则减持了16.98%。

6、专注投向实际能力

被明显低估的上市公司

在一季报中,基金经理阐释了自己的选股逻辑:

我们的组合,专注投向那些我们认为其实际能力被明显低估的上市公司。

这些公司在过去五年宏观大环境的考验之后,竞争格局、行业地位、财务状况都得到强化。

我们的投资标的,往往处于产业链的瓶颈位置,

在行业产能持续出清的背景下,这些公司反而新增了先进产能;

一旦下游需求出现新生长点,它们容易表现出显著的业绩弹性。

当之一季度出现产业化进展、AI 算力备用电源等新增需求、AI 有望在新药研发解决瓶颈环节、深海经济发展规划等有利因素,

我们相信这些实际能力被忽视的上市公司,正在迎来增量的业务需求。

过去一年,至少有三件事情预示着内地企业需要更加重视产品驱动、重视研发投入。

一是,2024 年上半年,销售驱动的企业,发现购买平台流量的效用持续下降。

二是,小米汽车以产品驱动,一炮而红。

三是,“胖东来”现象,说明内地市场对于产品质量存在高诉求和强需求。

更加重视产品驱动、重视研发投入,是内地企业在新的全球竞争格局中,继续开疆拓土的基础。

在具备这种特征的上市公司身上,我们看到了相关产业和股价的希望。

跨入二季度后,美国全球加征关税引发全球股市大幅下跌,市场在交易全球经济将进入衰退的预期。

中国无疑是 2018 年后,应对贸易壁垒经验最丰富的国家,股市的估值也处于全球对比下的洼地;

我们相信,优秀的企业有能力应对这些突发的因素。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。