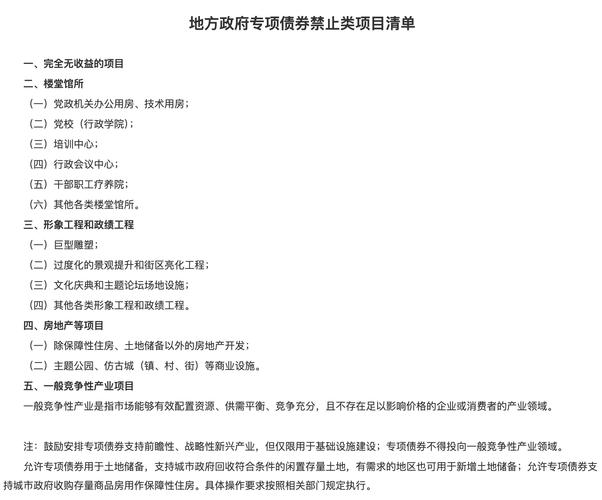

制定万能险销售“负面清单”:禁止开发短期产品 对投资单一股权投资基金比例从严设置上限

● 本报记者 陈露

国家金融监督管理总局网站4月25日消息,国家金融监督管理总局近日印发《关于加强万能型人身保险监管有关事项的通知》。《通知》针对保障功能有待强化问题,禁止开发短期产品,引导进一步提高保障水平。聚焦少数万能险承诺保证收益、投资激进等突出问题,重点完善账户运作、资金运用等相关规定。针对万能险销售不规范问题,制定万能险销售“负面清单”。

国家金融监督管理总局有关司局负责人在答记者问时表示,《通知》主要包括五方面内容。一是规范产品发展。明确万能险提供更低保证利率,允许保险公司在满足相应约束条件时,对万能险产品调整更低保证利率。同时,对期缴万能险适当提高基本保险费上限,鼓励发展长期万能险。

二是进一步提升风险保障水平。引导保险公司拉长万能险保障期限,禁止开发五年期以下(不含五年)的万能险,鼓励通过合理调整退保费用、保单持续奖金等产品设计要素延长保单实际存续期限。

三是强化账户管理。一方面,从账户设立到注销,全流程规范。账户设立时,重点规范启动资金运作。账户存续期间,要求公司定期检视账户资产负债状况,及时补足缺口。账户注销时,要求保险公司进一步明确触发机制和相关要求,确保公平合理。另一方面,重点规范账户结算。要求公司根据账户真实投资情况合理审慎地确定万能险结算利率。建立结算利率平滑机制,同时严格规范特别储备的使用。

四是强化资金运用监管。强化集中度监管,对万能险资金投资单一股权投资基金、不动产相关金融产品等的比例,从严设置上限。强化关联交易监管,禁止通过多层嵌套、通道业务等方式开展不当关联交易。强化非标投资监管,对万能险资金投资非标不动产和非标金融产品的比例,从严设置上限。

五是强化销售管理要求。要求公司加强销售人员分级分类和产品适当性管理,防范销售误导。制定销售“负面清单”,列举保险公司销售万能险不得存在的六类行为,禁止保险公司通过为万能险提供间接或隐性担保、变相缩短产品实际存续期限等方式,异化万能险产品属性。强化保险公司信息披露要求,强调对更低保证利率调整、账户注销等与消费者利益相关的事项,要以适当的方式及时告知消费者。

《通知》实行新老划断。上述负责人表示,《通知》坚持防范风险与有序规范相结合,稳妥审慎推进制度实施。充分考虑市场影响,对不符合《通知》要求的存量业务,给予一年的过渡期,保障人身险市场平稳运行。为防范增量风险,要求过渡期内新审批或备案的产品须符合《通知》规定。

《通知》实施前,保险公司已经开展的万能险业务不符合《通知》规定的,原则上应当于2026年4月30日前完成整改。